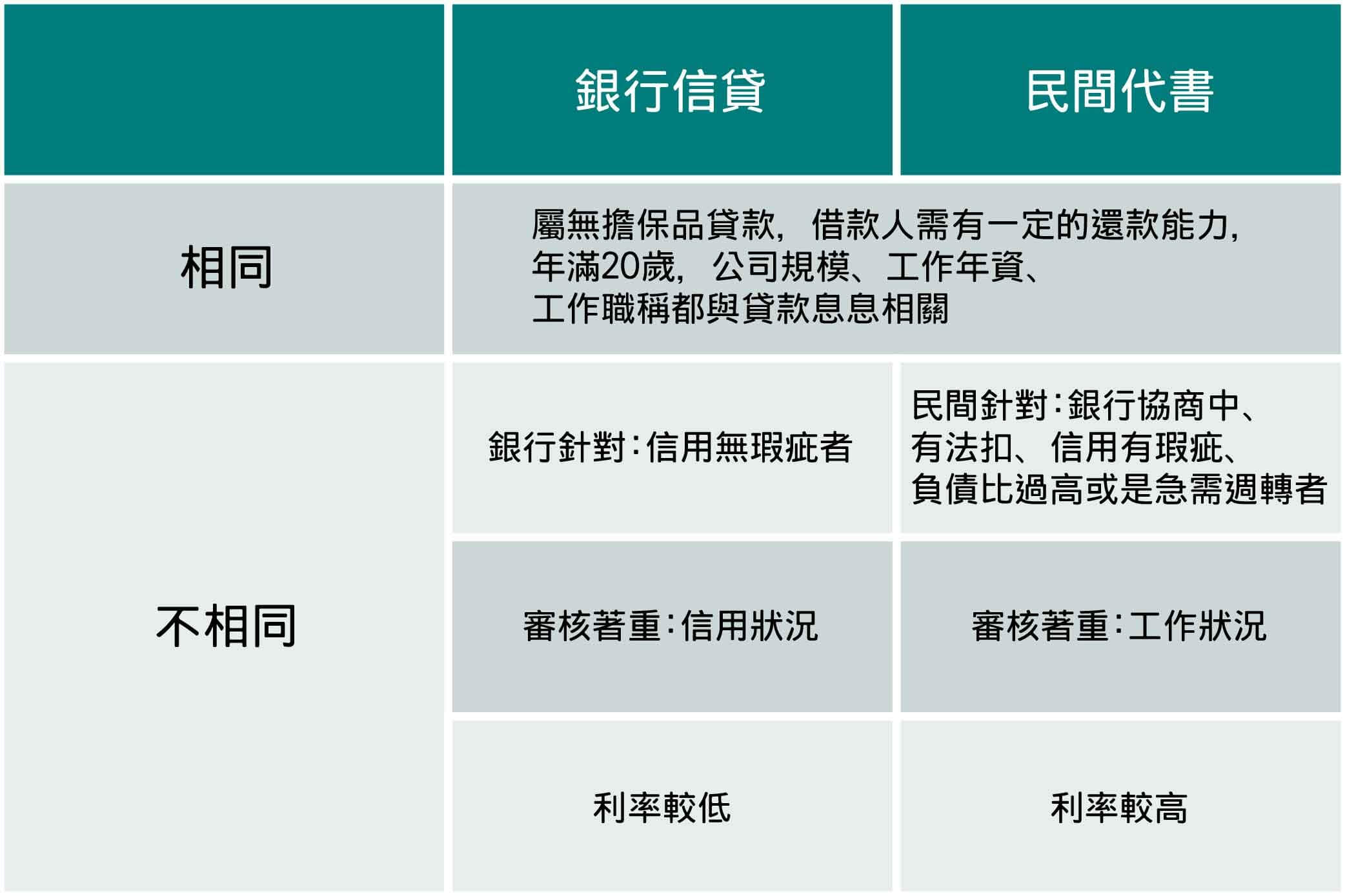

現在說起銀行信用貸款,一般人心裡都會覺得:好難貸,

因為銀行審核標準嚴苛,一點瑕疵都不能有,不然就算貸到了,

利率或額度也不是理想中的金額,

因此,對於銀行無法貸款且急需用錢的客戶來說,

都會考慮尋求專業的貸款公司來緩解燃眉之急。

1.信用有瑕疵

信用貸款是以你的信用狀況作為審核的要點,如果你的信用有瑕疵,

例如:信用卡或貸款有遲繳紀錄、強制停卡、呆帳、完全沒有跟銀行往來、

配偶有信用瑕疵等,那就等於第一關都過不了,那麼之後的利率、額度就更加不用談。

不少人都是在貸款被銀行拒絕後才了解自己的信用狀況,

或是平常覺得沒關係的問題後來才知道那對貸款那麼有關係。

所以平日就要開始培養自己的信用況狀,而信用地雷千萬不要踩。參考。

2.月收入過低

你有沒有能力還款也是貸款中的重點,畢竟誰希望借出去的錢收不回來呢?

所以一旦你的月收入過低,銀行就會擔心你的薪水支付生活上的支出都有可能會入不敷出了,

更別說還有貸款要償還呢!當然會委婉地拒絕你的申辦。

3.領現金工作者

信用貸款準備資料中需要提供薪轉證明,但是領現金工作者並不能拿出此證明,

就算是自己每個月存入的現金,還是不能當作薪轉來證明,

頂多就是能證明你有存款罷了,所以能成功申辦的機會微乎其微。

4.存款不夠

如果你是月收入偏低或領現金者,那麼你的存款就相對重要,

因為你的某項評分可能過偏低,那麼就需要其他證明來補足你的貸款分數,

讓貸款能夠順利核貸。

5.負債比過高

負債比公式:你的負債總額大於你薪水的22倍,就會被稱為負債比過高。

一旦你的負債超過以上的標準,就算你有正常還款,銀行還是會擔心你無法負擔新增的一筆債務,

且負債過高在申貸時不僅較為困難,就連生活也可能受到影響,因此,

建議要申貸下一筆貸款前,先把身上的債務還清一部分,

如若沒辦法,建議你申辦代書貸款,不要浪費聯徵次數在申請銀行信貸上。

1.條件寬鬆

2.快速撥款

3.沒有地區限制

4.審核方便

想申請信用貸款,卻發現自己的信用評分不足,不僅影響了貸款的額度、利息,

甚至遭受銀行拒絕,導致財務狀況無法負荷。

如果能夠及早了解信用的重要性以及貸款注意事項,往後在申貸時也較為容易。

萬一你有信用不佳的問題,以下3個方法便是幫助你信用加分的好機會!請參考。